智启万物:全球AI应用平台市场全景图与趋势洞察报告解读

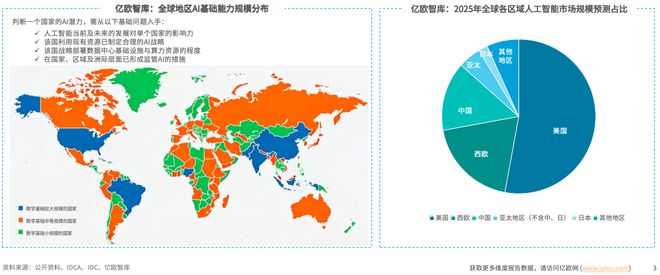

全球AI产业正呈现“美国定义规则、欧洲深度整合、中国规模应用”的差异化竞争格局。从市场规模来看,美国以超55%的全球占比持续领跑,中美两国合计占比接近七成,成为全球AI产业的两大核心动力源,欧洲地区人工智能发展迅猛,预计2029年市场规模约为2500亿美元,其中西欧市场规模占整个欧洲市场的九成以上。

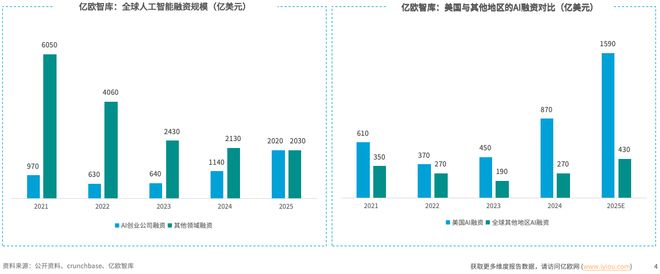

融资市场同样印证了全球AI的热度。2025年全球AI创业公司融资额飙升至2020亿美元,同比增长超75%,占全球总融资近50%。其中美国占据绝对主导,本土企业融资额达1590亿美元,占全球79%,仅旧金山湾区就贡献了1220亿美元。

政策层面,全球呈现“发展与规制并行”的核心特征。美国通过“去监管”和联邦集权加速创新,欧盟以《人工智能法案》为基构建风险为本的监管框架,中国则全面实施“人工智能+”行动,推动AI与经济社会全领域深度融合,目标到2035年全面步入智能社会。

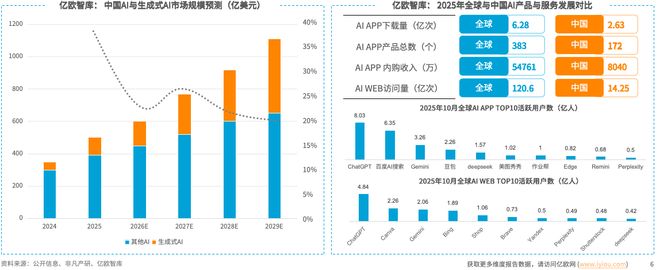

聚焦中国,中国则走出了独特的“场景驱动”之路。作为“规模应用的场景大师”,中国拥有全球最大的统一市场,数据显示,2025年中国AI产品在用户规模与产品数量上已具备全球竞争力,预计到2029年,中国人工智能总投资规模将达1114亿美元,五年复合增长率25.7%,其中生成式AI投资占比将升至41.1%,规模超450亿美元。

产业链结构上,基础资源层面的算力、算法、数据构成核心支撑,技术生态形成“基础层-技术层-应用层”协同体系,通过开源大模型推动迭代,并与闭源模式形成差异化竞争;场景应用则呈现显著行业分化,垂类大模型+AI Agent渗透实体领域拓展空间巨大。

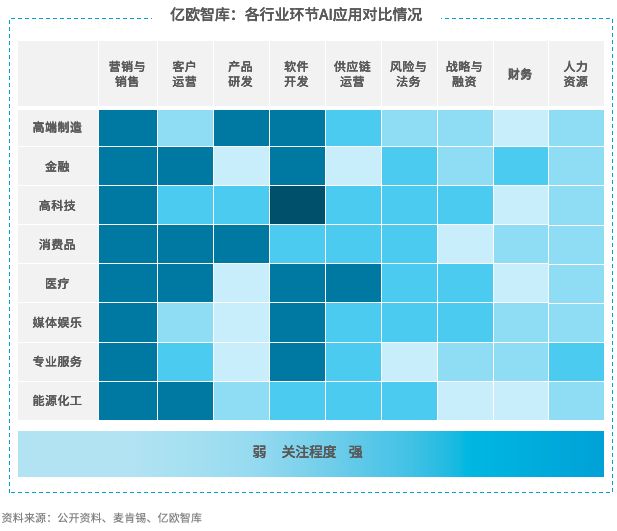

AI正从数字原生行业向实体产业全面渗透。2024年数据显示,互联网行业AI渗透率已接近90%,电信、政务、金融行业渗透率普遍超过70%,工业制造、医疗健康等领域也在加速追赶。从应用场景来看,各行业已形成鲜明的AI落地特征:

贯穿内容生产、用户运营等全流程,AIGC提效内容创作,智能推荐增强用户粘性,智能风控拦截风险,推动从流量驱动转向“精准体验+高效变现”。

覆盖网络优化、运维等环节,AI网络切片调度资源,智能客服提效响应,故障预测降本运维,助力从“基础连接”转向“智能服务+定制化网络”。

聚焦政务服务、城市治理等场景,AI政务机器人全天候办事项,智能舆情辅助政策调整,城市大脑优化资源配置,推动从“被动响应”转向“主动服务+精准治理”。

核心应用于智能风控、投研等场景,AI数据分析重构行业风险控制与服务模式。

聚焦营销、供应链等环节,AI生成内容、个性化推荐、智能客流分析,实现获客到履约全链路智能化。

覆盖研发、生产等全链路,生成式设计缩研发周期,视觉质检提合格率,预测性维护降故障率,推动从传统工具转向智能决策伙伴。

渗透智能驾驶、运力调度等全链条,L4辅助驾驶提安全,AI运力算法优效率,违规识别降风险,推动从“工具化代步”转向“智能安全+高效协同”。

覆盖办公、财税等模块,AI办公助手自动理日程,智能财税一键办税预警,人才匹配算法提招聘效率,助力从“流程工具”转向“全链路数字化提效伙伴”。

落地影像筛查、智能排班等场景,显微手术、精准诊疗领域突破医疗资源瓶颈。

贯穿科研、教学等场景,AI文献工具缩整理周期,智能教学推个性化课程,AI批改提教师效率,推动从“标准化供给”转向“精准辅助+个性化培养”。

降本增效、客户体验、决策智能、自动化流程是各行业拥抱AI的四大核心共性需求。其中降本增效是最直接的驱动因素,通过自动化替代重复劳动、优化资源消耗实现价值提升;客户体验则追求从“千人一面”到“千人千面”的转变;决策智能让决策从依赖经验升级为数据驱动;而流程自动化则成为连接三大需求的“神经网络”,让智能真正落地执行。

所以对应在预算分布上,营销与销售环节占比最高,这得益于其直接的增长驱动效应和清晰的投资回报量化指标;软件开发与客户运营环节紧随其后,分别聚焦核心生产力提升和成本与体验的双重优化。

在人工智能从技术探索迈向规模化应用的关键阶段,AI应用平台已成为驱动产业智能化的核心载体。它并非单一的工具软件,而是一个集成了AI模型开发、部署、运营和管理能力,并提供标准化、可组合业务功能模块的一体化企业级平台,其核心价值在于将复杂的大模型、机器学习、智能体等技术,封装成可解决企业营销、销售、生产制造(研-产-供-销-服)、职能服务(人事、法务、财务等)全链路业务场景问题的产品与服务,显著降低企业应用AI的技术门槛与集成成本。

为代表,提供AI开发与部署的“工具箱”和“脚手架”,核心价值是降低AI应用开发门槛,绑定开发者与企业IT体系;

等,聚焦具体业务场景构建垂直解决方案,比如迈富时AI应用在营销和销售链路功能覆盖最全面,核心优势在于行业知识与数据积累,能直接解决业务痛点;

为代表,在成熟软件中嵌入AI功能实现智能化升级,依托庞大存量客户与渠道优势,变现路径最短。

解决方案构建者和传统软件服务者都重度依赖平台层/PaaS提供者提供的AI基础设施和能力。前者在其上构建应用,后者利用其进行自我升级。

在具体业务场景(如智能客服、销售自动化)的入口处,解决方案构建者与传统软件服务者会直接竞争。同时,竞争也可能催生合作,例如传统软件商将顶尖的解决方案集成到自己的套件。

全球顶级AI服务商集中在美国、欧洲和中国,比如AWS,IBM,AzureO米乐m6科技平台penAI,Google Cloud,SAP,阿里云,火山引擎,迈富时,科大讯飞等全球领先的AI应用平台,这并非偶然,而是米乐m6科技平台由科技创新基础、产业生态、资本投入和市场需求这四个关键维度共同塑造的。

其核心优势在于从0到1的原创能力,并以此为基础定义技术范式、产品形态和商业模式(如Agent、SaaS化AI),并通过资本和生态将影响力全球化。

不追求全面领先,而是将AI作为“瑞士军刀”,深嵌到其全球领先的实体产业和精密工业体系中,解决高价值、高复杂度的具体问题。同时,其试图通过严格的《人工智能法案》输出治理规则。

核心优势在于利用全球最大的统一市场,实现技术从1到N的快速规模化应用和迭代。其发展由强烈的应用需求、海量数据、高效的工程化能力和国家战略共同驱动。

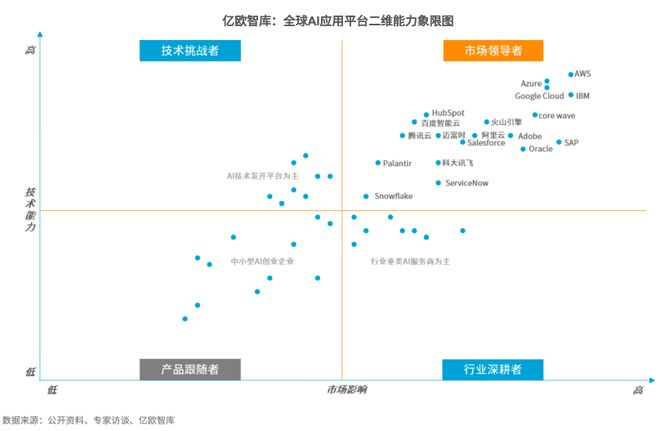

评估AI应用平台竞争力的核心维度可归结为“技术深度”与“市场广度”两大基本面,具体拆解为基础技术实力、产品化程度、技术落地效能、市场表现、客户基础、生态协同六大核心维度。基于这一评估体系,全球AI应用平台可划分为四大象限:

定义行业规则的“双强”巨头。既掌握核心AI平台技术,又拥有庞大的客户基础与生态,是市场的主导者与价值定义者。

以技术为矛的“颠覆者”。在特定技术(如大模型、Agent框架)有原创性和领先性,但尚未实现大规模商业化或建立广泛生态。

依赖行业Know-how的“整合专家”。其市场影响力不依赖于尖端AI研发,而源于深行业知识、客户关系和解决方案集成能力。

寻找突破口的“场景探索者”。通常指利用现有AI技术(如调用大模型API),针对某个新兴或细分场景(如AIGC内容创作、特定职能效率工具)开发应用的公司。

从被动问答向主动规划与执行演进,能调用工具完成复杂任务闭环,预计2026-2028年,金融、制造、零售等行业的智能体应用将达到L4级成熟度;

从拖拽开发升级为智能组装,自然语言描述即可生成应用,中国低代码/零代码市场未来几年将保持超20%的年复合增长率;

从单一文本处理转向统一理解文本、图像、语音、视频等多类数据,全球多模态AI模型市场规模将持续扩张,2030年有望达到550亿美元。